2e article sur les applications de la démarche Valeur(s) aux différents domaines de performance de l’entreprise, dont la publication était prévue plus tard 😉

La publication dans Décisions Achats d’une tribune de Marc DEBETS, président de Buy.O Group sur « Les achats doivent passer à la 2e étape de leur évolution » pousse à présenter cette contribution, élaborée comme suite au chapitre « création de valeur par les achats » de Laurent Jehanin dans l’ouvrage « Valeur(s) & Management« .

Ce texte est extrait d’un ouvrage en construction sur l’application du raisonnement Valeur(s) à l’ensemble des domaines de performance de l’entreprise. Le domaine des Achats est au cœur des réflexions les plus avancées sur ce thème de la création de valeur (réduction des coûts, innovation, entreprise étendue …) et du respect des valeurs (RSE, gouvernance …).

Des méthodes ‘valeur(s) / système’

L’ouvrage collectif « Valeur(s) & Management : des méthodes pour plus de valeur(s) dans le management »[1]présente quelques-unes des dizaines de méthodes mises en œuvre dans divers domaines de l’amélioration de la performance où elles contribuent à ‘créer plus de Valeur(s) dans les entreprises’ : analyse de la valeur, blue ocean, économie de fonctionnalité, éco-conception, lean, valeur utile pour le client, Responsabilité Sociétale d’Entreprise …

Ces méthodes sont basées sur des concepts communs :

- le raisonnement valeur = utilités / coûts perçus

- l’approche système où l’on modélise les relations et flux de transformation avec l’environnement, à différents niveaux

- une importance donnée au sens et au dialogue avec les personnes concernées ou parties prenantes, autre aspect de la démarche système

Le déploiement d’un raisonnement système, à travers ces méthodes qui l’exploitent déjà avec efficience dans de nombreux domaines de l’entreprise, ouvre à coup sûr des espoirs considérables pour tous ceux qui rêvent de retrouver du sens et de l’humain dans l’économie.

La modélisation système met en évidence les échanges menant à la valeur perçue par les parties prenantes. Son application systématique permettrait de refonder -voire de dépasser- chacune des démarches Valeur utilisées aujourd’hui dans ces différents domaines, ce qui permettra de les mettre plus facilement en synergie et –idéalement- de les compléter, tout en conservant les développements spécifiques de chacune.

Les outils de la modélisation système ont été élaborés dans les années ’50 par Ludwig Von Bertalanffy[1], puis formalisés par by Jean-Yves Le Moigne[2] dans les années ’70. On peut les résumer comme suit :

Toute résolution de problème ou démarche de progrès vise l’amélioration de la valeur d’une solution insatisfaisante :

- Une meilleure satisfaction des besoins des parties prenantes

- Moins de ressources consommées pour y répondre

Pour améliorer la valeur d’une solution, il suffit alors de 3 étapes, 2 questions et 1 principe :

- 1° étape – Besoins : à quoi çà sert ?

o les relations entre éléments :Tout objet d’étude peut être considéré comme un ‘système’ qui gère des relations ou des flux entre au moins 2 éléments

o « À qui çà sert ? » : les utilités pour les parties prenantes. La valeur d’un système est la perception du rapport entre son utilité et les coûts qu’il génère.

o « Quand ? » : les étapes du cycle de vie. Un système trouve sa raison d’être lorsqu’il est utilisé, mais gère toujours d’autres flux, à différents moments de son cycle de vie .

- 2° étape – Ressources : à quoi çà sert ?

La solution met en œuvre des ressources que l’on souhaite économiser : coûts d’achats mais aussi de mise en œuvre, consommation de temps, impacts environnemental, sociétal … La définition des utilités des ressources se fait aussi avec les parties prenantes, qui sont différentes : concepteur, fournisseur …

o Sont-elles mises en œuvre pour répondre directement aux besoins ?

o Les ressources sont souvent mises en œuvre pour d’autres utilités que la solution de référence : à challenger !

o Certaines utilités consomment beaucoup de ressources : à challenger en priorité.

- 3° étape – Changer quoi ?

La recherche de solutions alternatives se fait en challengeant besoins et ressources avec les parties prenantes concernées:

o Besoins :

- Tous les besoins participent-ils à la satisfaction de l’utilisateur ?

- Que se passe-t-il si on ne fait rien ?

- Certains besoins sont-ils spécifiques à certains utilisateurs et pas tous ?

- Certains besoins sont déjà couverts par d’autres solutions ?

o Ressources :

- Toutes les dépenses correspondent-elles à des utilités réelles ?

- Quelle solution est nécessaire et suffisante pour chaque utilité ?

- Quelles solutions dans d’autres domaines où existe la même utilité ?

La mise en œuvre systématique de ce questionnement suffit souvent à mettre en évidence des solutions alternatives particulièrement innovantes.

Application à un métier de l’entreprise : les Achats

Prenons l’exemple des Achats : service spécifique de l’organisation ou fonction de l’entreprise historiquement dédiée aux contacts avec les fournisseurs, depuis leur sélection jusqu’à l’acquisition au quotidien des fournitures nécessaires pour fabriquer les produits et services proposés par l’entreprise, et les moyens du fonctionnement de toutes les fonctions.

Après 20 ans de professionnalisation autour de la maîtrise des coûts et de la mondialisation, une révolution est en cours dans les Achats. Celle-ci correspond à une révolution ‘systémique’ de la raison d’être de l’entreprise : le lieu où des parties prenantes mettent en commun des ressources (argent des financeurs, temps et compétences des employés, produits et services des fournisseurs et partenaires …) pour servir ensemble les besoins (et envies) des clients et utilisateurs finaux, afin d’en retirer chacun plus (d’argent, de statut social, d’épanouissement …) que ce qu’il y a mis.

Chaque acteur de l’entreprise, les acheteurs comme les autres, sont donc au service de leurs propres parties prenantes –aussi ‘internes’- pour participer à la création de valeur(s) pour tous !

La démarche Valeur(s) permet d’explorer ce rôle des Achats.

1. Besoins : À quoi çà sert ?

> les relations entre éléments :

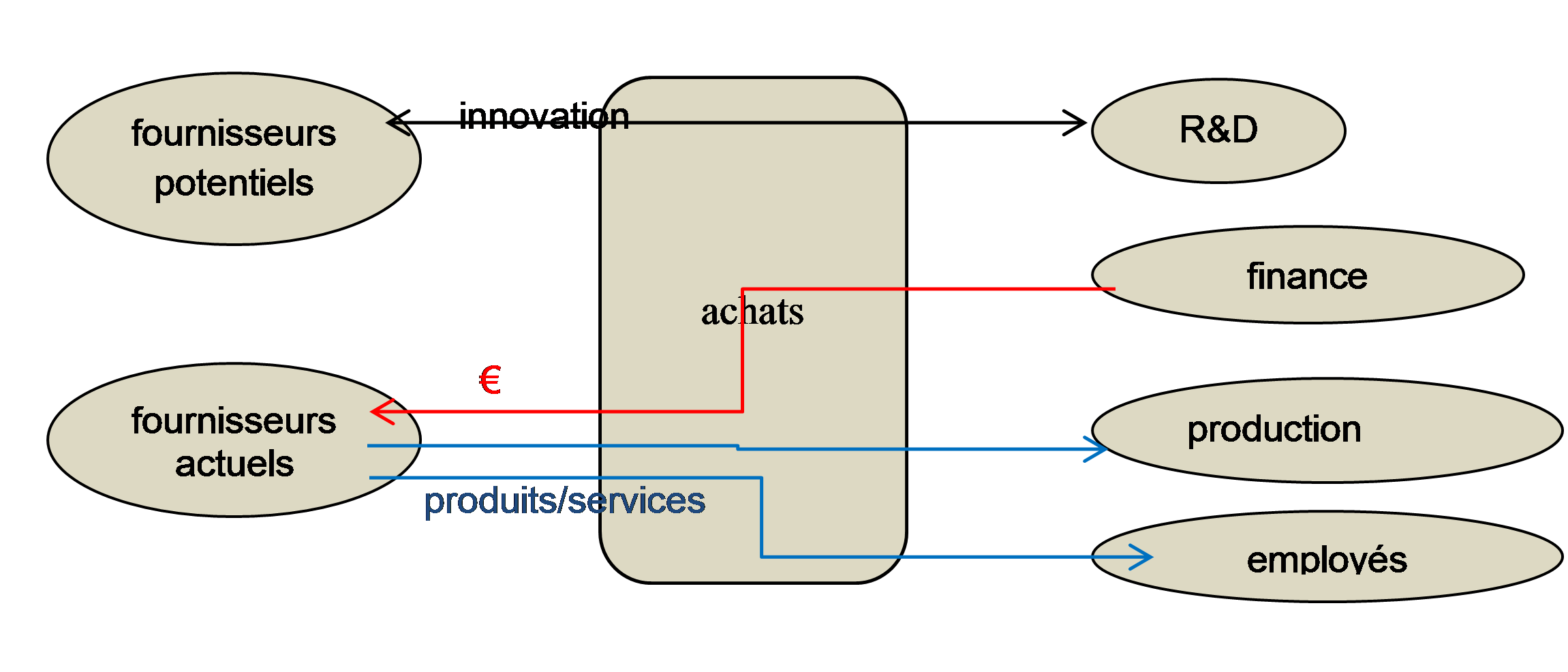

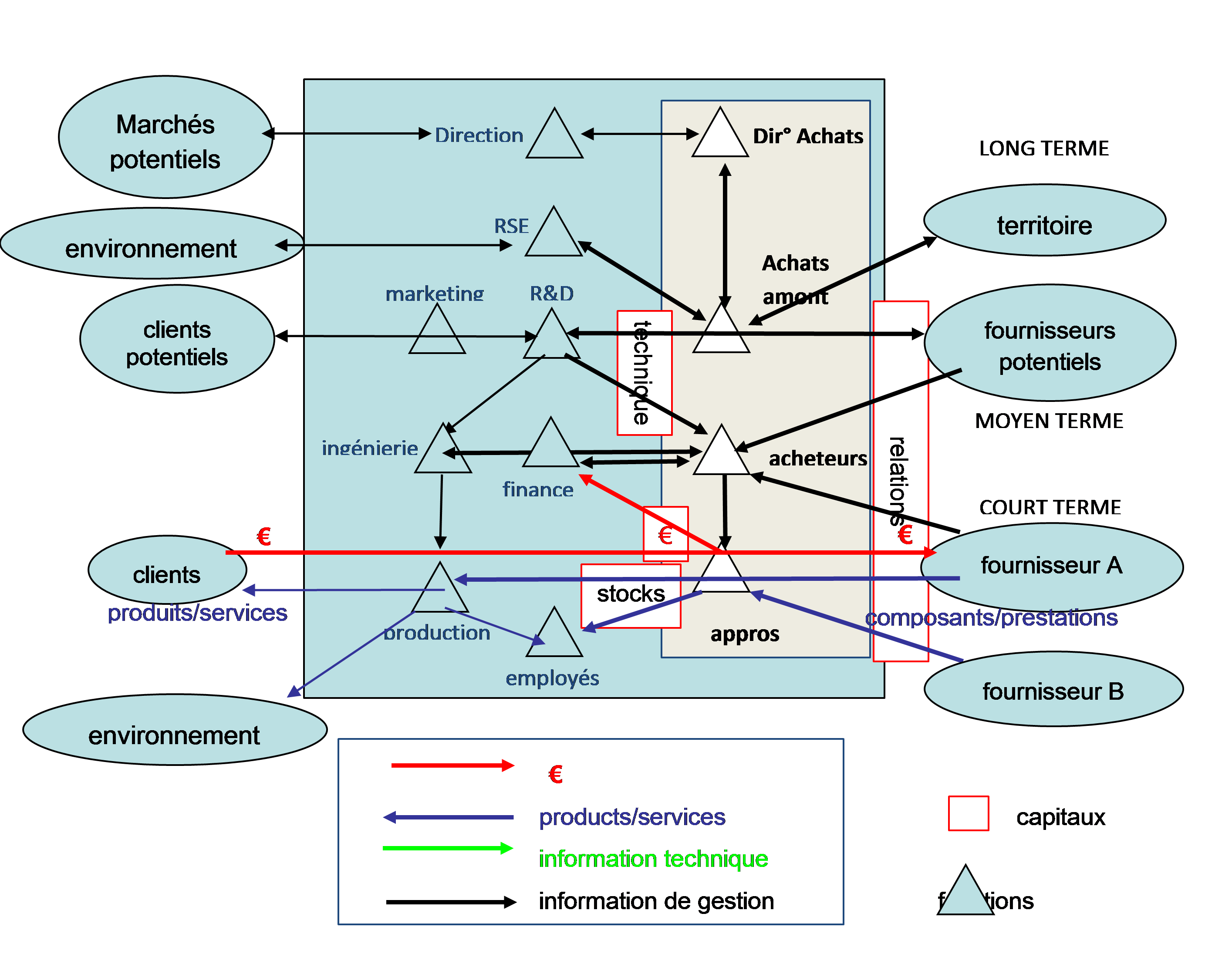

La modélisation système de la fonction Achats peut être faite en formalisant ses relations avec ses parties prenantes : les fournisseurs (actuels et potentiels, aussi parties prenantes de l’entreprise), la production, la finance, la R&D, … Ces dernières sont des parties prenantes internes à l’entreprise, elles-mêmes en relation avec d’autres parties prenantes externes de l’entreprise.

> « À qui çà sert ? » : les utilités pour les partie prenantes

Les performances attendues par ces parties prenantes sont différentes : on s’attachera à engager un dialogue attentif pour comprendre et formaliser ces attentes.

Différents fournisseurs du même secteur, selon leur actionnariat, leur positionnement concurrentiel, leur capacité de développement technologique, leur implantation géographique… attacheront une importance différente à la stabilité de leur relation avec l’entreprise, à son soutien au développement international, voire au niveau de prix proposé par l’entreprise !

La connaissance des attentes réelles des parties prenantes internes –c’est-à-dire la construction d’offres répondant aux attentes des futurs clients- n’est pas du tout évidente pour des acheteurs, et la légitimité qu’ils peuvent obtenir de leurs interlocuteurs internes est souvent à construire : bien des responsables de la R&D considèrent qu’un acheteur ne peut apporter de valeur à un processus d’innovation, alors que les fournisseurs sont souvent une source très pertinente d’innovation et un passage obligé pour l’industrialisation !

> « Quand ? » : les étapes du cycle de vie

En analysant les relations gérées par les achats, on constate que leurs relations avec les parties prenantes n’ont pas la même échelle de temps, et que d’autres performances sont attendues à des moments spécifiques.

Les Achats apportent de la ‘valeur’ à plusieurs parties prenantes, à différents horizons de temps, par un échange pas seulement économique :

– à court terme (opérations), les ‘approvisionnements’ apportent de la valeur :

- à la fabrication (puis les clients) : mettre à disposition les produits/services des fournisseurs, avec des indicateurs Qualité/Coûts/Délais ; éviter les impacts environnementaux ; améliorer les conditions de travail

- aux fournisseurs : payer les sommes dues en échange des prestations

– à moyen terme (pilotage), les ‘leads buyers / acheteurs famille’ apportent :

- aux fournisseurs potentiels, des opportunités et une visibilité sur leur activité

- à l’ingénierie, les remises en question des besoins et des solutions, les analyses de risques QCD fournisseurs

- aux appros, expertise, contrats-cadres et soutien à négociations

- à la finance, l’atteinte des objectifs de coûts complets

- à la direction, et la maîtrise des risques encourus

– à long terme (stratégie), les ‘achats amont’ fournissent ;

- à la R&D les innovations des fournisseurs et la faisabilité de produits nouveaux

- au responsable DD, les informations sur le respect de l’environnement et la Responsabilité Sociétale de l’Entreprise : impact territorial, conditions de travail …

- aux fournisseurs, des collaborations stratégiques

- à la direction, une validation de la faisabilité industrielle de la stratégie par l’innovation avec les fournisseurs, l’intégration ou la sous-traitance d’opérations avec les fournisseurs, une maîtrise de l’entreprise étendue à sa chaîne de valeur à travers le monde

- aux employés des Achats, l’amélioration de leur bien-être (fierté ?) au travail et de leur employabilité

- aux capitaux accumulés dans l’entreprise : matériels (financier, physique, technologique) et immatériels (humain, relations clients et fournisseurs, environnemental, image …)

2. Ressources : À quoi çà sert ?

Chaque partie prenante doit percevoir une valeur (utilités/coûts) positive dans ses échanges avec les Achats : l’échange doit être positif pour chacune des parties, dans une relation ‘gagnant/gagnant’ ! Il apparaît ainsi primordial pour les Achats de mesurer la satisfaction de leurs parties prenantes, aussi bien internes qu’externes. Les indicateurs de cette satisfaction peuvent être globaux, comme beaucoup d’entreprises les mettent en œuvre dans des démarches où les fonctions sont inscrites dans des relations clients/fournisseurs internes, ou plus précis, comme les indices de qualité de la relation fournisseur proposés par le Professeur John Henke, ou des indicateurs de participation des fournisseurs à l’innovation, des indicateurs RSE etc.

Les Achats peuvent aussi évaluer leur satisfaction par rapport aux inputs des fonctions en amont dans le processus : par exemple, la qualité de spécifications qui conditionne largement l’efficacité des achats dans l’apport d’une solution optimale du fournisseur, les délais accordés aux acheteurs pour sélectionner un nouveau fournisseur, l’ouverture à des propositions facilitant les regroupements d’achats, …

Les coûts de l’entreprise sont bien sûr liés à l’efficacité des Achats : des indicateurs sont aujourd’hui systématiques pour le suivi régulier de leur efficacité en réduction des coûts. Mais il est plus difficile d’établir l’impact des acheteurs sur la réduction des quantités consommées, ou sur l’ajustement d’un niveau de performance… Des indicateurs plus qualitatifs s’avèrent indispensables pour évaluer la valeur des Achats en d’autres termes que purement économiques, voire quantitatifs : une bonne note de satisfaction de la Production quant à la qualité et aux délais d’approvisionnement peut avoir bien plus de valeur qu’une réduction de coût !

> Relations entre composants du système :

On a observé que les Achats apportaient des valeurs différentes à différents horizons de temps : les acteurs, process et outils nécessaires pour les approvisionnements et les achats amont, par exemple, sont bien différents. Une organisation optimale des Achats distinguera soigneusement ces différents niveaux du processus.

3. Changer quoi ?

> Rôle et performance globale des Achats

On tire de ces éléments une nouvelle façon d’évaluer la performance ‘globale’ des Achats : quelle création de valeur(s) pour leurs parties prenantes ? Celle-ci peut être ‘mesurée’ avec différents niveaux de sophistication, selon la maturité de la démarche :

– Les Achats ont-ils conscience de devoir satisfaire toutes leurs parties prenantes, internes : utilisateurs des achats (production, employés), ingénierie, finance, R&D, RSE, Direction générale) ? Et que ces rôles supposent des compétences (des acteurs ?) différents ? (approvisionnements, category managers, acheteurs projet, achats amont, achats responsables, direction achats …)

– Et aussi de devoir satisfaire leurs parties prenantes externes : les fournisseurs ? (et non pas seulement d’en tirer le maximum)

– Les Achats connaissent-ils les attentes de leurs interlocuteurs ?

– Quelle satisfaction les acteurs en contact avec les Achats tirent-ils de leur relation ?

– Existent-t-il des indicateurs, des processus, des outils pour formaliser ces attentes et mesurer leur satisfaction ?

– Le processus d’achats est-il géré par les Achats seuls, ou porté par un processus impliquant tous les acteurs de la conception et de la réalisation des produits/services de l’entreprise ?

– Comment les Achats sont-ils perçus par la Direction ?

- un acteur opérationnel

- un porteur du résultat opérationnel (coûts)

- un vecteur de compétitivité à moyen terme (profit, innovation, RSE)

- un participant à la stratégie de l’entreprise (entreprise étendue, supply chain intégrée, économie circulaire, business model partagé avec les fournisseurs …)

> Indicateurs de progrès : coût(s) ou valeur(s) ?

Concrètement, ce changement de point de vue ‘systémique’ des Achats amène à compléter les types d’actions confiées aux Achats : la réduction des coûts d’achats en fait partie, pour mieux satisfaire les actionnaires et/ou proposer aux clients d’obtenir satisfaction pour moins cher …

Mais les acheteurs sont évidemment fort bien placés pour susciter les ressources des fournisseurs -actuels ou potentiels- et améliorer les solutions pour mieux servir les clients, utilisateurs internes et autres parties prenantes :

– le prix d’achat est évidemment important, mais pas au détriment de la qualité des fournitures ! Le Redesign-To-Cost vise la meilleure solution à prix donné.

– pas non plus aux dépens de la pertinence de la solution : les fournisseurs potentiels ont-ils proposé la meilleure des solutions ? L’analyse de la Valeur permet de revisiter la conception des composants achetés, en collaboration avec les responsables internes de la conception des produits –Ingénierie et R&D- et les interlocuteurs des clients –Commercial et Marketing.

– le prix de revient des produits/services de l’entreprise inclut des achats de fournitures et de ‘sous-traitance’[3] mais aussi leur transformation dans l’entreprise. Les solutions des fournisseurs sont-elles les plus efficaces pour limiter ce coût de transformation –énergie, main d’œuvre, machines, transport…-

– l’efficacité des employés est aussi dépendante de la qualité et du confort des outils mis à leur disposition, voire de la motivation qu’engendre leur usage : les Achats ‘indirects’ sont aussi facteurs de productivité ! La réflexion Valeur(s) doit aussi être menée avec d’une part, la Production et la Logistique et d’autre part les Services Généraux.

– des innovations sur les produits, les services attachés, le business model de sa commercialisation sont-elles possibles, à partir des solutions développées par des fournisseurs ? Ceux-ci les réserveront-ils à l’entreprise ou la partageront-ils avec des concurrents ? Des démarches d’économie de fonctionnalité et d’économie circulaire sont possibles. Les Achats collaboreront avec Marketing et R&D mais aussi la DAF pour conserver une longueur d’avance sur les futurs marchés.

– la Production recherche en permanence des voies de progrès : comment améliorer les machines et outils des processus sans les fournisseurs et les Achats ? Le Supplier Development vise à améliorer ses fournisseurs pour rester plus compétitif.

– où installer de nouvelles capacités de production pour de nouveaux marchés géographiques ? Faire / faire faire, acheter /louer des équipements / des prestations / des résultats … ? Ces décisions stratégiques supposent un rôle de professionnels des Achats, mais les compétences requises ne relèvent pas forcément d’acheteurs ou pas des mêmes selon les rôles?

– la performance de la Production est aussi victime sujette à des risques : rupture de flux d’approvisionnement, faillite de fournisseur, risque de change, image d’un fournisseur défaillant … Les Achats visent désormais le ratio coûts/bénéfices*risques.

– à un niveau plus stratégique, comment élargir la maîtrise en amont et aval de leur chaîne de valeur. L’interdépendance avec les fournisseurs (et les distributeurs) suppose de manager l’entreprise étendue ?

– la Finance cherche à améliorer les coûts d’achats mais néglige souvent d’impliquer les Achats dans les achats les plus importants : les investissements ! De belles synergies sont possibles en appliquant les méthodes Valeur(s) sur les CapEx.

– la Finance a également d’autres objectifs que les montants des dépenses : la trésorerie, impactée par les immobilisations (stocks et investissements) et les délais de paiements des fournisseurs impliquent les Achats !

– la santé financière des fournisseurs est importante pour l’entreprise, qui dépend d’eux (au moins certains) pour sa survie et sa compétitivité.

– les utilisateurs engagent aussi d’autres dépenses pour mettre en œuvre le produit/service de l’entreprise : énergie, temps et main d’œuvre, … Il est possible de limiter le Coût Complet de Possession, en innovant avec des fournisseurs.

– les coûts perçus par les clients ne sont pas que financiers : temps, effort, impact environnemental, impact social et territorial, image, éthique … peuvent être des cibles des efforts de la Direction Générale, qui confiera à des Achats Responsables la responsabilité de maîtriser la responsabilité des fournisseurs et idéalement la réflexion sur l’innovation responsable.

Les Achats sont peut-être la fonction de l’entreprise la plus en pointe de ses évolutions vers le management de l’entreprise étendue et responsable. Mais leur cahier des charges s’alourdit … Heureusement, ce processus est d’abord affaire de collaboration avec les autres fonctions de l’entreprise !

Méthodes ‘valeur’ existantes pour l’optimisation des Achats :

> Création de valeur par les achats

Ce thème est largement débattu par différents groupes de réflexion en pointe du monde des achats, avec des approches spécifiques :

– « L’entreprise étendue, réponse aux enjeux d’un monde nouveau »[4] est le titre de l’édition 2013 du Livre blanc de CGI Business Consulting, insistant sur l’importance de la position des acheteurs comme intermédiaires avec les fournisseurs, dont l’entreprise ne dépend plus seulement pour la maîtrise des coûts mais de plus en plus pour la définition des business models partagés avec les fournisseurs dans un monde multipolaire, pour l’accès à l’innovation ‘ouverte’, facteur de compétitivité de l’offre de l’entreprise dans un environnement mondialisé, pour la maîtrise des risques et opportunités liés à la chaîne logistique et ses performances qualité / coûts / délais, pour la localisation de la fabrication par rapport aux marchés … où les achats changent de rôle au sein d’une entreprise ‘étendue’.

– « De la réduction des coûts à la création de valeur »[5] est le thème du n°2 de Excellence HA, revue professionnelle visant la mise en relation entre le monde académique et ses applications concrètes dans les achats. Plusieurs approches y sont présentées dont celle de ESC Saint Etienne, qui replace les achats au centre de la compétitivité d’une entreprise vouée à la collaboration entre parties prenantes.

– « Achats responsables/durables, TCO, cash-flow et création de valeur étendue » était le thème d’une réunion en avril 2014 de l’Association CESA Achats HEC des acheteurs issus du Master Spécialisé Achats de HEC Paris, posant en particulier les prémisses d’une définition d’indicateurs économiques à court et long termes, qui devront être pris en compte pour les dimensions environnementales et sociales des décisions d’achats.

> Redesign to Cost

Au-delà des leviers classiques commerciaux : sourcing, mise en concurrence, négociation … les directions achats sont de plus en plus sollicitées pour améliorer les coûts par l’optimisation des prestations des fournisseurs : la reconception à coût objectif permet différents niveaux d’amélioration, de l’assouplissement de spécifications coûteuses à la reconception complète des produits de l’entreprise.

Cette redécouverte de l’analyse de la valeur, inventée dans les années ’50 par le Directeur Achats de General Electric et utilisée depuis pour la conception optimale de produits (voir plus loin le § sur ce thème), bénéficie de la synergie avec la modélisation système.

> Economie de fonctionnalité

Une fois posée la question de l’utilité des prestations d’un fournisseur, la réponse classique d’achat d’un produit peut être remplacée par l’achat de son usage : la propriété reste au fournisseur, l’entreprise achetant le service que rend celui-ci.

Cette approche, classique pour certains biens d’équipement industriels qui sont par exemple loués, s’étend depuis quelques années à d’autres catégories de biens plus périssables : les exemples les plus connus sont les ventes de photocopieurs remplacées par les ventes de copies, les ventes de pneumatiques de camions remplacés par la facturation de kilomètres roulés, la vente de produits pour le nettoyage de composants industriels remplacée par la prestation de nettoyage des pièces … L’innovation, d’abord financière, ouvre la porte à d’autres améliorations : amélioration de la durée de vie des produits (l’obsolescence programmée ne rend plus service au fabricant…), de la consommation des équipements (le coût complet est sous la responsabilité du fournisseur de matériel), l’impact environnemental (la maîtrise de la consommation énergétique et les rebuts servent au fournisseur) …

La modélisation système facilite la mise en évidence des utilités du produit et des services à rendre aux parties prenantes concernées.

> Achats responsables

Outre la maîtrise des coûts d’achats, les dirigeants des entreprises confient de plus en plus aux Achats la maîtrise d’autres indicateurs de performance de l’entreprise, issus des politiques DD et RSE : l’impact environnemental et l’impact sociétal des produits de l’entreprise doit être maîtrisé sur toute leur durée de vie, et sont souvent le résultat des opérations des fournisseurs !

La mise en évidence de l’impact de la qualité des relations avec les fournisseurs sur la performance de l’entreprise a confirmé la tendance de pionniers soucieux de bonnes relations dans leur filière industrielle (au moins avec leurs fournisseurs ‘stratégiques’). La gestion de la relation, du quotidien aux réflexions stratégiques, est le plus souvent gérée à travers une démarche Achats responsables.

======

[1]“General Systems Theory”, Ludwig von Bertalanffy1 Main Currents in Modern Thought, 11, 75–83, 1955.

[2] « La théorie du système général. Théorie de la modélisation », 1977, PUF. Rééditions en 1986, 1990, 1994 et 2006 sous forme de e-book

[3] Quel vilain terme, si peu respectueux de l’importance de certains prestataires pour la qualité !

[4] « L’entreprise étendue, réponse aux enjeux d’un monde nouveau » CGI Business Consulting 2013

[5] Excellence HA n° 2 – Décembre 2013

Permaliens

Permaliens